| 行业资讯 | 当前位置:首页 > 新闻资讯 > 行业资讯 |

2022年,在全球“新冠肺炎”疫情阴霾的持续笼罩下,国内畜牧行业艰难前行,遇到了多重重压,进入2023年,行业是否可以一扫往日颓势,结合中国畜牧业协会牛业分会以及“智慧蛋鸡”平台发布的最新数据,汇总数据并展望2023年趋势,详情如下。

Vol.1 肉牛

01

概 况

2022年,我国肉牛产业发展面临诸多风险与挑战,国内育肥牛市场价格上半年后期跌幅明显,全年均价低于上一年水平;犊牛、架子牛、繁育母牛等商品牛源市场价格承压下行,养殖经济效益随之下滑;牛肉市场价格高位运行、走势平稳且保持季节性变化规律特征;牛肉进口总量继续增长,进口价格触顶回落;肉牛种业翻身仗取得新成果,传统养殖业与“数智化”现代科技加速融合;各肉牛优势产区及潜力开发区聚焦肉牛行业高质量发展助力乡村振兴,政府部门和企业对于兼顾协同推进“新冠肺炎”疫情防控与肉牛增量提质付出艰辛努力,但扑朔迷离的疫情发展态势依然给相关政策及产业项目的落地实施造成较大困扰。

02

肉牛产业发展回顾

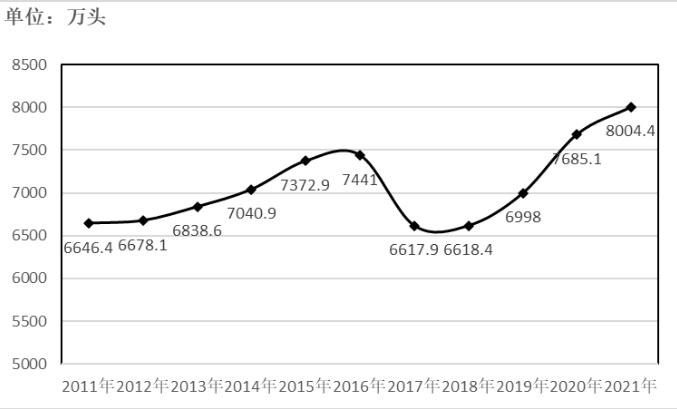

全国肉牛存栏走势:

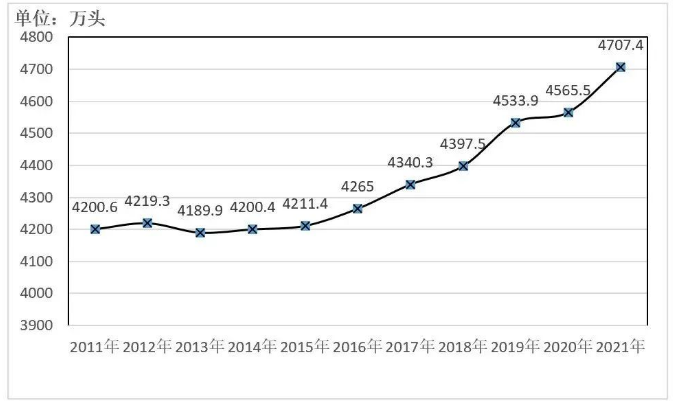

全国肉牛出栏走势:

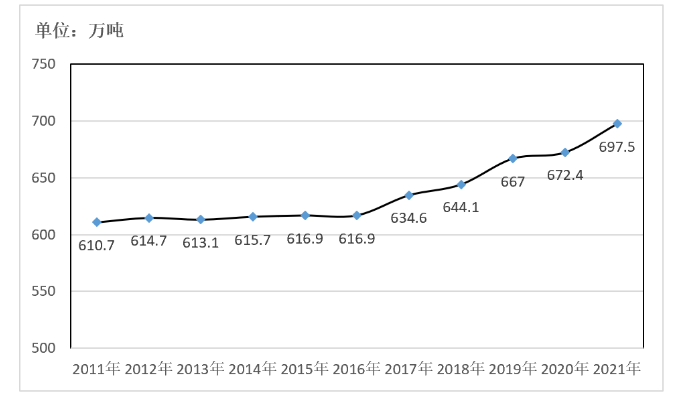

全国肉牛产量走势:

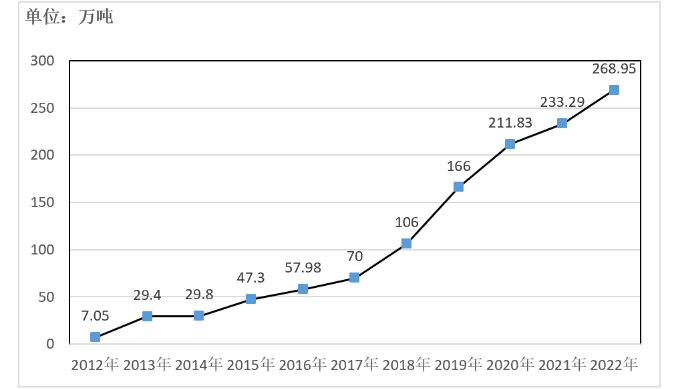

我国牛肉进口量年度走势:

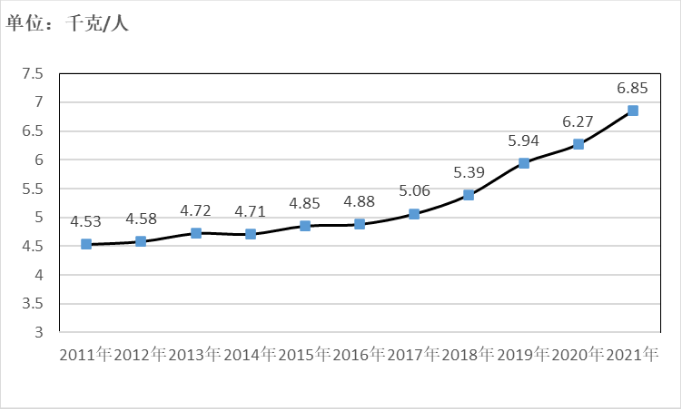

我国表观人均牛肉消费量变化:

2022年我国肉牛产业发展回顾:

-

“新冠肺炎”疫情干扰国内市场交易流通,育肥牛行情因此下滑

-

市场行情走低导致肉牛养殖经济效益下降

-

牛肉市场价格高位运行、走势平稳且保持季节性变化规律特征

-

牛肉进口总量继续增长,进口价格触顶回落

-

牦牛产业享消费新业态红利,市场关注度进一步提高

-

肉牛种业翻身仗取得新成果

-

传统肉牛养殖业与现代化科技手段(智能、数字、大数据)加速融合

03

2023年肉牛产业趋势

过去3年,由于疫情等原因国内外经济下行压力凸显,负面连锁效应积聚。虽然目前国内已然进入后疫情时代,但全球普遍高通胀及消费疲软的态势却恐难在短期内扭转。

预计2023年国内肉牛市场行情也将随着传统消费淡季的来临而加速走低,繁育母牛养殖环节尤为明显。

然而,农业农村部出台了《落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》,吉林省政府出台了《吉林省肉牛产业发展规划》和《关于支持全省肉牛产业发展有关政策措施》聚焦肉牛产业高质量发展,为产业发展注射“强心剂”。足见,肉牛产业依然是畜牧产业中的朝阳产业,中国肉牛产业依然处于资本的蓝海时代是毋庸置疑的,2023年也将是突破瓶颈,多方协作开创新的局面的关键年。

Vol.2 蛋鸡

2022年度,全国在产蛋鸡存栏依然低于历年存栏均值,鲜蛋供给处于紧平衡状态,豆粕涨价进一步推高了鲜蛋生产成本,猪肉价低抑制了上半年蛋价,疫情封控拉升了蛋价,综合作用之下,2022年度蛋鸡养殖效益呈大年偏弱的状态。那么,透过蛋鸡市场大数据分析,沿着历史―现实―未来的发展脉络,看看2023年度蛋鸡养殖前景如何?

01

2022年度蛋价分析

一、2022年度蛋价指数比较

1.年度蛋价指数定位:2022年度蛋价指数为4841点,居于2017-2022近六年间的最高位。

2.蛋价指数同比分析:2022年度蛋价指数4841点,同比2021年度蛋价指数4397点,增加了444点,增幅为10.1%;较六年均值3986点,同比增加了855点,增幅为21.5%。

3.月度蛋价指数分析:2022年月度蛋价指数走势,与2021年及六年月度均值比较,4月、5月、10月、11月蛋价指数明显偏高。

二、2022年度蛋价指数成因分析

1.2022年度鲜蛋供给偏紧:2022年度在产蛋鸡存栏为9.46亿只,较2021年度的9.97亿只,同比下降了0.51亿只,降幅为5.1%;较六年存栏均值10.22亿只,同比下降了0.76亿只,降幅为7.4%。2022年度在产蛋鸡存栏明显偏低,导致鲜蛋供给偏紧,对蛋价构成了有力支撑。

2.疫情封控对蛋价的影响:鸡蛋属于刚需类蛋白食品,消费需求相对稳定。但受上海、北京、广东等主销区的临时封控影响,拉高了4月、5月、10月、11月的鸡蛋价格。

3.猪肉价格对蛋价的影响:2022上半年全国猪肉均价只有9.98元/斤,明显低于猪肉生产成本,从蛋白食品消费替代及比价关系的角度,对上半年蛋价具有抑制作用。

02

2022年成本分析

一、2022年度成本指数比较

1.年度成本指数定位:2022年度成本指数为4293点,居于2017-2022近六年间的最高位。

2.成本指数同比分析:2022年度成本指数4293点,同比2021年度成本指数3856点,上升了437点,升幅为11.3%;较六年成本指数均值3430点,上升了863点,升幅为25.2%。

3.月度成本指数分析:2022年月度成本指数走势,与2021年及六年月度均值比较,3月、10月、11月成本指数明显偏高。

二、2022年度成本指数成因分析

导致鲜蛋生产成本波动有三个关键变量,分别是玉米、豆粕和淘汰鸡价格,玉米和豆粕价格影响育成鸡身价和产蛋鸡饲料成本,育成鸡身价和淘汰鸡价格影响鲜蛋的种摊成本

1.2022年度玉米价格高位运行:2022年度玉米均价1.44元/斤,与2021年度的1.44元/斤持平,较六年玉米价格均值1.15元/斤,上涨了0.29元/斤,涨幅为25.2%。2022年度玉米价格保持高位,是2022年度鲜蛋高成本的基础。

2.2022年度豆粕价格再创新高:2022年度豆粕均价2.32元/斤,同比2021年度豆粕均价1.86元/斤,上涨了0.46元/斤,涨幅为24.7%;同比六年豆粕价格均值1.73元/斤,上涨了0.59元/斤,涨幅为34.1%。豆粕价格同比2021年度上涨0.46元/斤,使鲜蛋成本同比提高了0.233元/斤。由此可见,豆粕价格大幅上涨,是2022年度鲜蛋成本再创新高的主要原因之一。

3.2022年度淘汰鸡价格同比上涨:2022年度淘汰鸡均价为5.65元/斤,同比2021年度5.31元/斤,上涨了0.34元/斤,涨幅为6.4%;同比六年均值4.96元/斤,上涨了0.69元/斤,涨幅为13.9%。2022年度淘汰鸡价格上涨0.34元/斤,使鲜蛋种摊成本降低0.035元/斤。

2022年度的鲜蛋成本,同比2021年度提高了0.44元/斤。通过量化分析,因豆粕涨价使鲜蛋直接生产成本提高0.233元/斤,因育成鸡身价提高使鲜蛋种摊成本增加0.24元/斤,因淘汰鸡价格上涨使鲜蛋种摊成本降低0.035元/斤。

03

2022年盈利分析

一、2022年度盈利指数比较

1.年度盈利指数定位:2022年度盈利指数为548点,居于2017-2022近六年间的第三位。

2.盈利指数同比分析:2022年度平均盈利指数548点,同比2021年度的541点,上升了7点,升幅为1.3%;同比六年盈利均值556点,下降8点,降幅为1.4%。盈利指数548点,折合成每只鸡的年盈利为21.9元/只。

二、与早期盈利预测比较

1.2022年度早期盈利预测:2022年1月份,根据盈利指数历年大数据变化趋势,以及对2022年度鲜蛋供给、鲜蛋需求、生产成本的综合评估,将2022年度平均斤蛋盈利预估为0.50元/斤左右,即盈利指数500点。

2.2022年度盈利吻合度分析:2022年度盈利指数为548点,比早期预测的年度盈利指数500点,提高了48点,比较吻合。

04

2023年度养鸡能赚多少钱?

一、2023年度鲜蛋供给水平的评估

1.2022年度父母代种鸡存栏

2022年度,全国在产父母代种鸡存栏为1302万套,较2021年度的1295万套,同比增加了7万套,增幅为0.5%。较近六年平均存栏1312万套,同比下降了10万套,降幅为0.8%。

2.2022年度父母代种蛋利用率

2022年度,全国的社会平均种蛋利用率为65%,较2021年度的66%,同比下降1个百分点,降幅为1.5%。较近六年平均种蛋利用率68%,下降了3个百分点,降幅为4.4%。

3.2022年度商雏补栏数量

2022年度,全国商雏月均补栏量为8992万只,较2021年度的月均补栏量8674万只,增加了318万只,增幅为3.7%;同比近六年月度补栏均值8949万只,增加了43万只,增幅为0.5%。

4.2023年度在产蛋鸡存栏

蛋鸡行业周期,是由前期商雏补栏数量和后期在产蛋鸡存栏水平所决定的。通过蛋鸡市场分析模型可知,2023年1-6月份全国在产蛋鸡月均存栏9.77亿只,比2022年同期均值9.40亿只,增加了0.37亿只,同比增幅为3.9%;较近六年同期平均存栏10.22亿只,下降了0.45亿只,降幅为4.4%。

预计下半年平均存栏在10亿只以上,2023全年平均存栏在10亿只左右,与历年平均存栏水平大致相当。从鲜蛋供给看,2023年度存栏同比2022年度有所增加,可能会导致蛋价小幅下降。

二、2023年度鲜蛋需求及影响因素

1.鲜蛋需求的季节规律

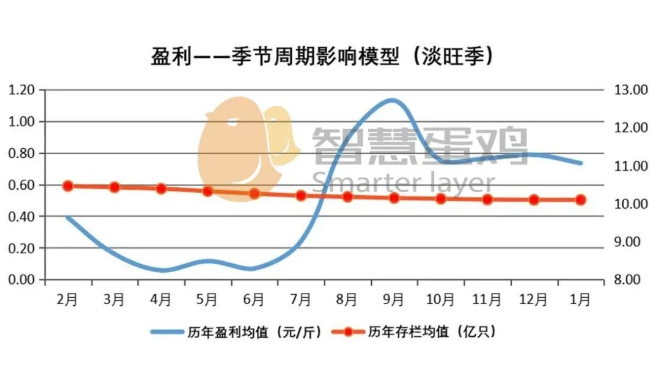

蛋鸡市场大数据表明,受鲜蛋消费需求和消费习惯影响,我国蛋鸡市场存在明显的淡旺季规律,表现为上半年需求弱,蛋价低,盈利少;下半年需求旺,蛋价高,盈利多。

2.鲜蛋市场的影响因素

1)原料价格的影响:根据当前信息综合评估,2023年度玉米价格或与2022年度大致相当,豆粕价格同比2022年度或将有所下降,进而导致2023年度鲜蛋生产成本同比2022年度或有小幅下降。

2)猪肉价格的影响:综合多方数据评估,2023年度,生猪产业大概率会保持相对稳定,猪肉价格或将在成本价上下小幅波动,大起大落的可能性较小,对蛋价的影响也会趋于减弱。

三、2023年度我国蛋鸡市场定位

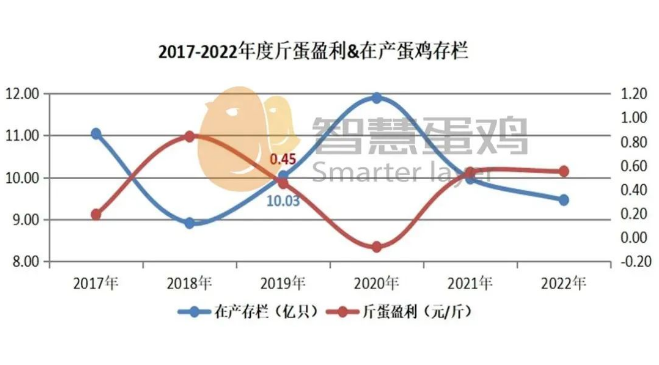

1.斤蛋盈利与在产蛋鸡存栏的关系

基于蛋鸡市场历史大数据,通过归因和比较分析,发现近六年的年度斤蛋盈利走势,与同期在产蛋鸡存栏呈高度负相关,在2019年度盈利受到重大外部因素扰动,导致异常升高(1.30元/斤)的情况下,两者之间的相关系数r依然达到-0.713。

2.2023年度的鲜蛋市场定位

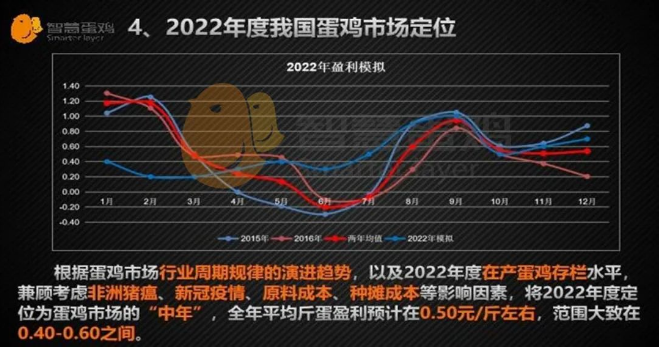

根据蛋鸡市场行业周期规律的演进趋势,评估2023年度在产蛋鸡存栏水平大约在10亿只左右。参照斤蛋盈利与在产蛋鸡存栏相关性模型,兼顾考虑年内季节周期和可预见的相关因素等影响,将2023年度定位为“大年偏弱”,全年平均斤蛋盈利预计在0.50元/斤左右,范围大致在0.40-0.60之间。

四、2023年度鲜蛋生产成本评估

通过多方数据对2023年度玉米、豆粕价格走势的综合评估,并考虑年度种摊成本的位置,预计2023年度的鲜蛋生产成本大体呈前高后低的走势,将2023年度鲜蛋生产成本评估为4.20元/斤左右。

五、2023年度全年鸡蛋价格评估

2023比2022年,宏观环境向好,鲜蛋消费需求恢复常态,猪肉价格对蛋价影响减弱,但在产蛋鸡存栏同比增加大约0.60亿只,结合对2023年度的斤蛋盈利和斤蛋生产成本的评估,预计全年平均蛋价为4.70元/斤左右。

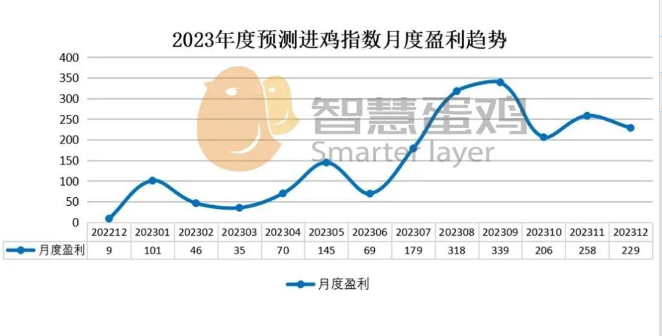

六、2023年度进鸡指数预测

选择2022年8月15日进鸡,饲养红鸡,周期为72周,正好在2023年12月31日淘汰(504天,72周)。2023年1月1日-12月31日用预测盈利模型预测,进鸡指数为2003点。

七、2023年度蛋鸡市场预测

根据我国蛋鸡市场的行业周期规律,结合2023年度鲜蛋供给水平和鲜蛋的季节性消费需求特点,并考虑原料成本、种摊成本及猪肉价格等影响因素,综合判断,2023年我国鲜蛋市场基本呈现“大年偏弱”特征,全年平均斤蛋盈利在0.50元/斤左右,范围大致在0.40-0.60元/斤之间。

来源:中国畜牧业协会牛业分会、智慧蛋鸡