| 行业资讯 | 当前位置:首页 > 新闻资讯 > 行业资讯 |

摘要:AS/Wellington 2025 市场年牛肉产量预测将创下历史新高。此外,官方预测 2025 年的牛肉和小牛肉出口量也将成为新西兰单年最高。,主要是受到美国进口商牛肉需求持续增加的推动。新西兰全国牛群数量每年以 1% 的速度逐年下降。尽管 2024 年数量趋于稳定,但预计这种情况仍将继续。近年来导致下降的主要因素是政府影响农业和土地利用变化的政策。2023 年底,新西兰更换了国家政府。新政府大力支持农民,取消了上一届政府的待决政策。农场盈利能力低下导致维修和保养、资本改善和创新延迟,迫使农场经营承担更多债务。

一、执行摘要

新西兰全国牛群的总体规模持续下降。新政府一直在积极取消上届政府对农民产生重大影响的未决政策。财政压力仍然是新西兰养牛户面临的最大非气候挑战。

其主要影响是:

农场通货膨胀率高

农场交货价格低

债务利率

因此,农场盈利能力低导致维修和保养、资本改善和创新延迟,正如业内评论的那样,这迫使农场经营者承担更多债务。如果实现,FAS/Wellington 2025 市场年产量预测将是有史以来最高的年产量。这是因为预测 2025 年上半年公牛和小母牛的优质牛肉胴体重量将大幅增加。这是因为预计畜牧业将迎来有利的生长季节,而且饲料优先用于育肥牛,从而将更多的小牛保留在奶制品行业之外。

此外,官方预测 2025 年的牛肉和小牛肉出口量也将成为新西兰单年出口量最高的一年。预计这将受到美国进口商牛肉需求持续增加以及中国等其他主要市场经济活动和消费者信心改善的推动。

就 2024 市场年度而言,预计牛肉和小牛肉出口量将比前几年强劲。在市场年度的前七个月,新西兰出口商已经看到美国、日本、加拿大和东盟国家市场的增长。然而,这一增长被出口到中国的量下降 26% 所抵消,因为今年迄今为止,中国市场明显一直在从南美采购更便宜的牛肉和小牛肉产品。

二、背景

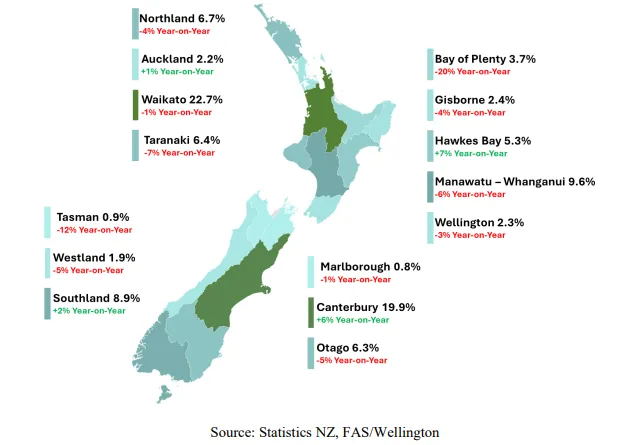

新西兰是主要的牛肉生产国和出口国,通常是世界第六大出口国,占世界出口量的 5.4%。牛群遍布全国,其中 70% 位于北岛,30% 位于南岛(见图 1)。新西兰的牛业因其与庞大的乳制品行业的融合而独一无二,每年屠宰的成年牛中约有 70% 和屠宰的小牛 100% 都来自乳制品行业。全国奶牛群占全国牛群总数的 62%,其中肉牛品种占 38%。图 1 还显示,逐年变化,全国牛群和分布不断变化;大多数分布变化是由季节性气候条件造成的。

图 1:2023 年各地区牛群及与上一年的变化

由于新西兰气候温和,肉牛生产几乎完全来自牧场放牧,坎特伯雷只有一个大型饲养场。因此,大多数出口产品都是草饲牛肉。由于牛肉产业以牧场为基础,而乳制品行业对牛肉生产做出了巨大贡献(例如,淘汰奶牛),因此新西兰的牛肉生产和出口具有很强的季节性。这些产量在 5 月和 6 月冬季前达到顶峰,然后急剧下降,直到 11 月和 12 月夏季来临时才恢复。

三、生产

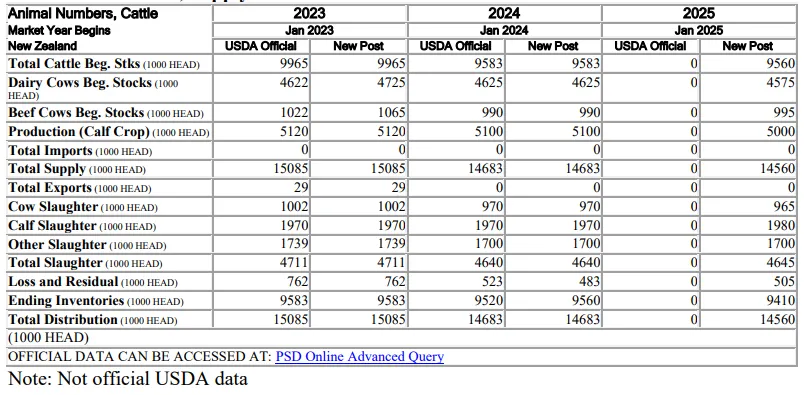

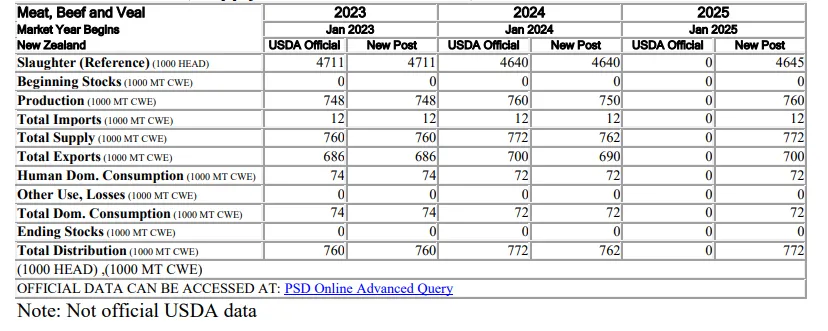

表1:新西兰牛供需平衡表

FAS/Wellington 预测,2025 市场年度 (MY) 开始时的牛只数量为 956 万头,结束时为 941 万头。预测这些数字主要是由于以下因素影响该行业:农场盈利能力下降、农场门口价格低以及冬季变暖导致牧草产量有利。详细解释如下:

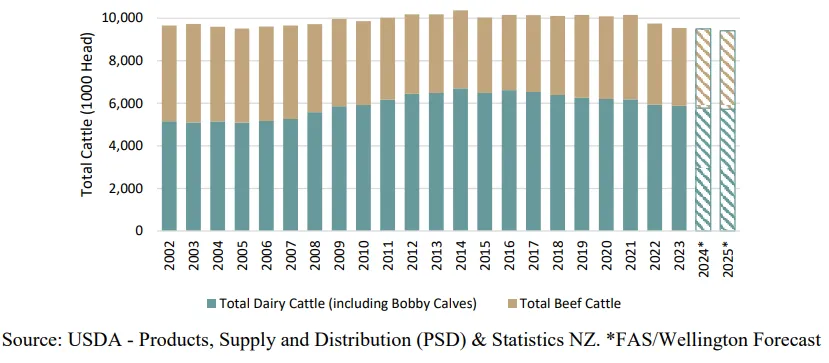

-- 全国牛群规模逐渐缩小:新西兰全国牛群数量逐年减少,每年减少 1%。根据政府初级产业部 (MPI) 的预测,预计这种情况将继续下去。图 1 显示了 2022 市场年度和 2023 市场年度之间的区域变化,突出显示了塔斯曼和丰盛湾等地区的土地利用变化,转向园艺和房地产开发。图2显示了全国牛群的总规模和奶牛与肉牛的比例,也显示新西兰的牛群数量在十年前的2014年达到峰值,此后一直在缓慢下降。

图2:新西兰牲畜数量

--政府政策:新西兰于 2023 年 10 月 14 日大选后更换政府。新的三党联合政府于 2023 年 11 月 27 日就职。自新政府成立以来,他们一直致力于废除前任政府实施的政策,用他们的话说就是“消除影响农民的繁文缛节”。2024 年 4 月 1 日,政府发布了一项更新的 100 天计划,重点关注一些长期影响农业的政策变化。这些政策涉及以下内容:

农业排放定价:到 2025 年对农民实施农业排放(主要是甲烷)定价的计划已经结束,工业和政府伙伴关系“He Waka Eke Noa”解散。展望未来,将重点建立一个由农业部门代表组成的畜牧业部门小组,以寻找减少生物甲烷的其他方法。目前,正在对甲烷科学和一致性目标进行独立审查,农业甲烷排放不会造成额外变暖。此外,政府宣布将最终确定将农业排除在政府排放交易计划 (ETS) 之外的政策。

2020 年国家淡水管理政策声明 (NPSFM):政府已承诺审查和更换 NPSFM。预计这项工作将于 2025 年底至 2026 年初完成。政府打算改进淡水农场计划 (FWFP),并删除《牲畜排除条例》中的低坡度地图。这意味着,根据国家法规,不再要求将未“密集放牧”的肉牛和鹿排除在水道之外。冬季放牧规则将在 2025 年冬季之前废除。业内反馈是,他们预计意图是将这些规则纳入 FWFP。

取消活牛出口禁令:政府表示将重点取消活牛船只出口禁令。然而,这并未被列入最近的百日计划。

--农场盈利能力下降:农场成本上涨和农场门口价格低迷给绵羊和牛肉农场的利润和盈利能力带来压力。这些影响进一步解释如下:

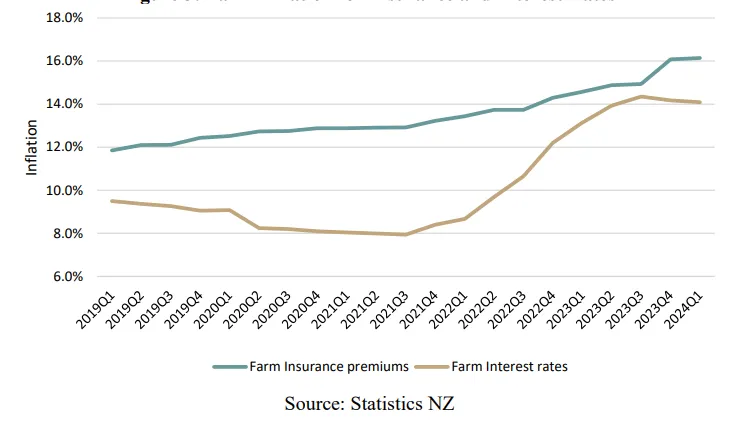

农场通胀:行业组织――牛肉+羊肉协会 (BLNZ) 最近报告称,尽管比去年慢,但农场通胀仍在继续上升。近几个季节,农场通胀对绵羊和牛肉农场主来说影响很大,对农场盈利能力不利。过去五年来,农场投入品价格上涨了 30.8%。2023 年,利率上涨对所有农业经营的农场通胀影响最大。然而,最近的行业报告预测保险费(图 3)将产生更大的影响,在 2023 年初加布里埃尔飓风的影响下,2024 年第一季度的保险费比去年同期上涨了 11%。

图 3:保险和利率的农场通胀

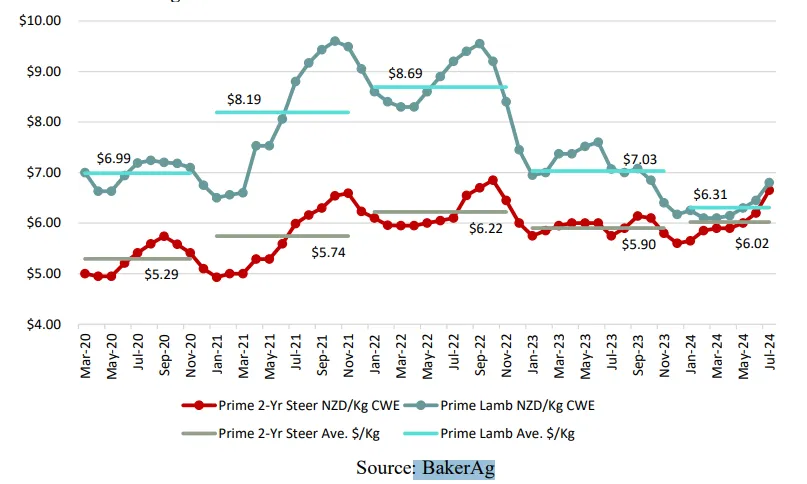

农场门口价格低:新西兰的肉牛主要与绵羊一起养殖,因为畜牧业的季节性时间相互补充。因此,运营现金流受到这两个物种的商品价格的影响。图 4 显示了前 4 年优质羔羊每公斤胴体重量当量 (CWE) 的农场门口价格与优质 2 年公牛价格的比较。2024 年迄今,尽管优质 2 年公牛处于稳定状态,但两种定价表之间的平均价格是近年来最接近的;1 月份的优质羔羊是近年来的最低价。行业反馈是,农场门口羔羊价格的这种下行压力是澳大利亚绵羊和羔羊出口造成的。在 2023 年度,澳大利亚向全球的出口量比上一年增长了 25%,在 2024 年度的前六个月,出口量再次增长了 26%。

图4:新西兰优质羔羊肉和公牛肉农场出厂价格

农场盈利能力低下导致农民减少化肥使用。据新西兰统计局报道,2023 年度全国化肥使用量与 2022 年度相比减少了 22%,预计这一趋势将持续到本年度。这种减少可能会在中长期影响畜牧业的生产力。此外,农场盈利能力低下导致维修和保养、资本改善和创新延迟,正如业内人士所评论的那样,这迫使农场经营者承担更多债务。

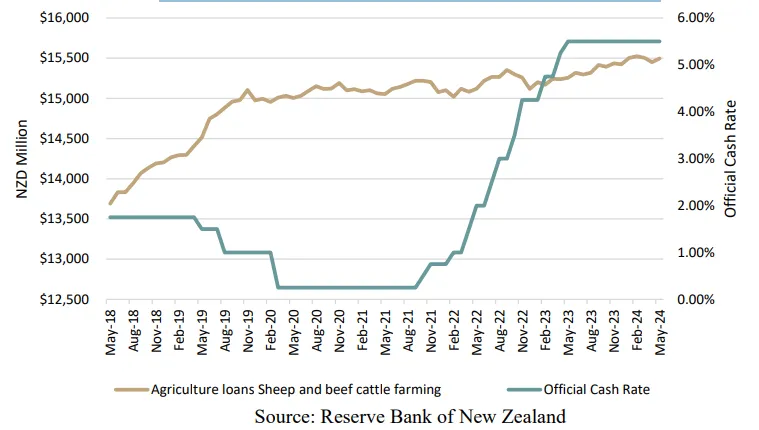

--行业债务:在 FAS/Wellington 之前的半年度牲畜报告中,Post 指出,偿还债务将是该行业在即将到来的季节面临的最大非气候挑战。行业反馈是,这种情况仍在继续,因为过去 6 个月里,绵羊和牛肉行业的债务持续上升至有史以来的最高水平(图 5)。新西兰储备银行 (RBNZ) 制定该国的商业银行利率和官方现金利率 (OCR),类似于美国的联邦基金利率。

图 5:绵羊和牛肉养殖债务和利率

目前,新西兰央行报告称,向养羊和养牛农民发放的贷款已增至 155 亿新西兰元(96.1 亿美元)。行业反馈情况多种多样:这种增长是由于农场利润低,需要投资维修和保养或支付运营成本。在这些贷款中,54% 是只付利息的,30% 是循环信贷,其余金额是本金和利息。这种情况加剧了该行业的压力,因为债务增加,利率居高不下;债务偿还仍然是资本投资的优先事项。

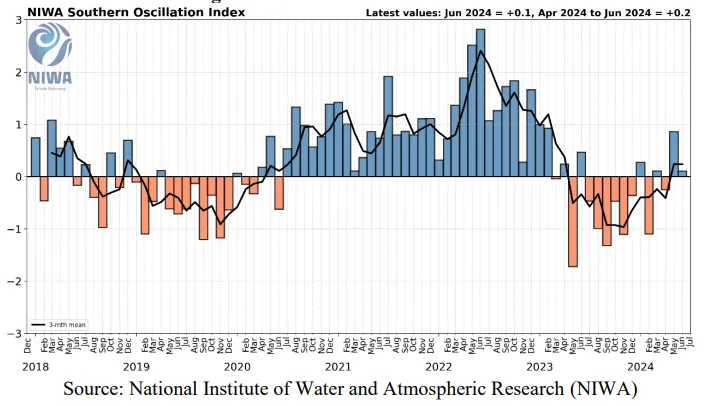

--冬季变暖导致牧草产量有利新西兰国家水和大气研究所 (NIWA) 使用南方涛动指数 (SOI) 来量化大气中的压力差异,以确定厄尔尼诺或拉尼娜的条件和预测。这对新西兰农业很重要,因为不同地区可能会根据当前情况受到很大影响。图 6 显示了最新的 SOI 趋势,其中低于 -1.0 的值对应于持续 3 个月或更长的厄尔尼诺现象,而高于 1.0 的值对应于拉尼娜现象。显示新西兰刚刚经历了一年的厄尔尼诺现象,并正在向拉尼娜天气模式回归。在即将过去的三年中,拉尼娜现象导致该国南部地区干旱,北部和东部地区潮湿。这些预测的拉尼娜现象通常会导致北岛的牧场生长良好,有利于牛的生产,而北岛是全国大部分牛群所在地,因此胴体重量更高。

图6:南方涛动指数

四、牛屠宰量

4.1.2025

FAS/Wellington 预测 2025 年度的屠宰量总计为 464.5 万头,仅比即将结束的 2024 年度的当前预测增加了 5,000 头。导致屠宰量增加的因素如下:

乳制品行业对农场中非替代小牛的保留方法发生了变化。这导致更多的小母牛和公牛被屠宰,因为历史上被视为浪费的小牛现在在成熟体重时被屠宰。因此,尽管母牛屠宰量有所减少,但 FAS/Wellington 仍维持屠宰的其他牛(小母牛、公牛和公牛)的数量。这种保留小牛的策略改变了国家畜牧业畜群。新西兰历史上以绵羊为中心,但如今,绵羊和鹿群的减少速度是牛群的两倍多。因此,这种物种混合有助于提高平均胴体重量,并更优先喂养。

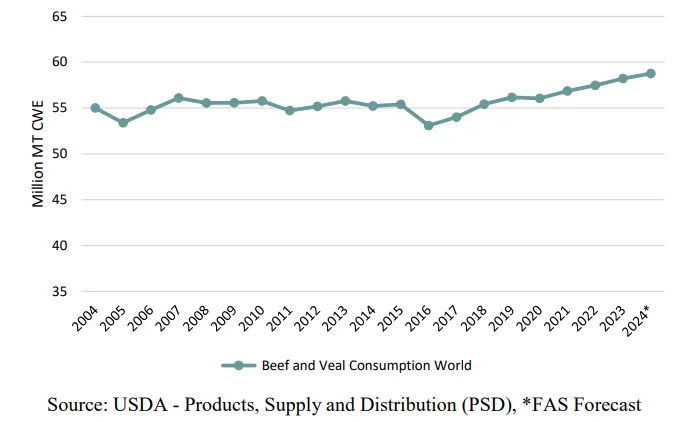

美国农业部数据显示,全球对牛肉和小牛肉的需求以每年 0.3% 的速度增长(见图 6)。作为世界第六大牛肉和小牛肉出口国,FAS/Wellington 将此归因于屠宰数量逐年增加。因此,根据 MPI 的预测,肉牛数量已趋于稳定,而前几年则一直呈逐年下降趋势。

图 6:世界牛肉和小牛肉消费量

本报告中已经提到,随着政府更迭,政府限制的放松预计将减缓整体畜群数量快速下降的趋势。特别是关于冬季放牧和牲畜禁牧的规定,使得在被预测为林业的边际和粗放放牧区进行牛肉养殖更加可行。

4.2.2024

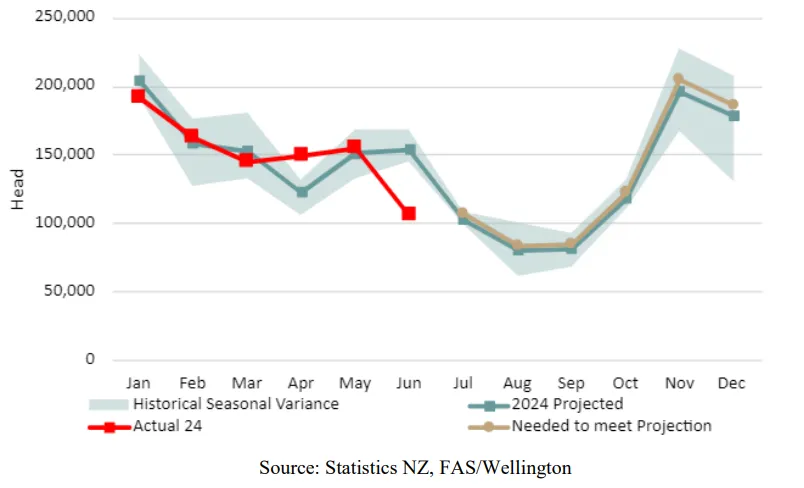

FAS/Wellington 维持其与美国农业部官员预测的 2024 年屠宰量为 464 万头的预测。这比前一年减少了 71,000 头(减少了 1.5%)。在 2024 年的前 6 个月,屠宰量比去年同期增长了 2.5%,与美国农业部官员的预测一致。6 月份,其他屠宰量低于过去 6 年的水平。业内人士评论称,由于近期牛价飙升,6 月份的牛采购面临挑战,随着价格上涨,农民持有更多育肥牛,主要是公牛(见图 7)。FAS/Wellington 仍然乐观地认为,屠宰率将在接下来的 6 个月内达到预期。从历史上看,约 64% 的牛屠宰发生在市场年度的下半年,主要是由于春季奶牛犊屠宰量高。

图7:新西兰每月其他屠宰量

五、牛出口

正如报告中提到的,新政府已表示有意撤销 2023 年 4 月 30 日生效的船只活体出口禁令。该禁令是在 2021 年 7 月一艘从新西兰开往中国的活体牛出口船不幸沉没后颁布的。FAS/惠灵顿预测,2024 年度或 2025 年度新西兰将不会出口牛。

六、牛肉产量

表2 牛肉供需平衡表

6.1.2025

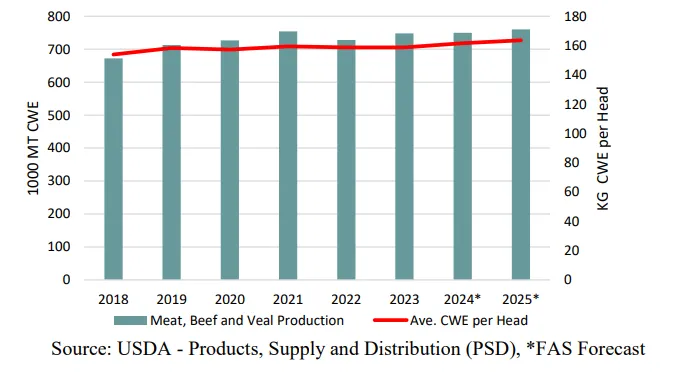

FAS/Wellington 预测 2025 年的产量将增加 1.3%,达到 760,000 公吨 (MT) 胴体重量当量 (CWE),而 2024 年修订后的估计值为 750,000 公吨 CWE。在 MPI 最新的季节性展望中,预测 2025 年上半年公牛和小母牛的优质牛肉胴体重量预计会增加。如果预测成真,这将是有记录以来的最高年产量。每年屠宰的动物的平均胴体重量每年增加近 1%(见图 8)。这是由于全国畜群生产力的提高,以及全国牲畜群种类的组成发生变化,牛的数量超过羊和鹿。

图 8:平均胴体重量和产量趋势

6.2.2024

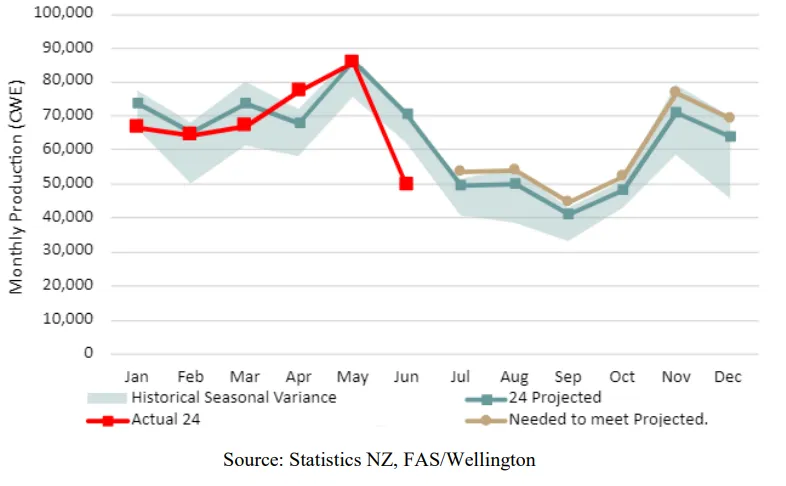

FAS/Wellington 将 2024 年的 CWE 预测值从美国农业部官方预测值下调 10,000 吨至 750,000 吨。在 2024 年上半年,牛肉产量为 410,292 吨 CWE,比去年同期下降了近 2%。从历史上看,新西兰近 60% 的牛肉屠宰量发生在 2024 年上半年。这是由于牛群断奶后母牛死亡以及秋季奶牛干缩。加工商的反馈是,他们预计 2024 年下半年剩余时间的屠宰量将正常。然而,加工商经历了一个非常缓慢的 6 月。正如在牛数量中已经讨论过的,由于近期牛价飙升,6 月份的牛采购面临挑战,随着价格上涨,农民持有更多的育肥牲畜(见图 9)。

图 9:2024 年全国月度牛肉产量

七、国内消费

7.1.2025

FAS/Wellington 预测 2025 年度国内消费量与上年度持平,为 72,000 公吨 CWE。由于官方现金利率持续走高,且家庭通胀压力持续,可自由支配支出仍然很低。在新西兰,牛肉并不是消费量最大的蛋白质来源(约 22%),因为近年来消费者的偏好已经转向鸡肉(约 33%)。除了生产商更加关注国际市场外,十年前国内消费量占总产量的近 20%,现在仅占总产量的 9.5%。

7.2.2024

FAS/Wellington 维持美国农业部官方预测,为 72,000 公吨 CWE。食品通胀给国内家庭带来的财政挑战已经凸显(见图 10)。从历史上看,当通胀率高企,消费者对肉类的偏好就会发生变化,从而导致可自由支配的支出减少。

图 10:国内通胀对牛肉和家禽价格的影响

八、牛肉出口

8.1.2025

FAS/Wellington 预测 2025 年度出口量将达到 700,000 吨 CWE,比即将发布的修订后的年度增加 10,000 吨 CWE。如果预测成真,这将是新西兰牛肉和小牛肉一年来出口量最高的一次。MPI 支持这种情况,预计这将受到美国持续增加的进口牛肉需求以及中国等其他主要市场经济活动和消费者信心改善的推动。由于新西兰-英国自由贸易协定下的免税准入增加,预计对英国和欧盟的牛肉出口将继续增加。

正如美国农业部 2024 年 8 月世界农业供需预测 (WASDE) 所预测的那样,预计 2025 年度美国牛肉进口量将比上一年增加近 1%。2025 年新西兰是美国第四大牛肉和小牛肉产品出口国,因此业界对 2025 年全球出口需求持乐观态度。

8.2.2024

FAS/Wellington 已将 2024 年新西兰牛肉和小牛肉出口预测从 USDA 官方预测下调至 690,000 吨 CWE。这仍然是新西兰单年出口牛肉和小牛肉的最大数量。修改后的预测是由于新西兰上半年牛肉产量略低于预期。此外,5 月和 6 月的出口低于预期,主要是由于中国对新西兰牛肉的需求下降(见图 11)。

来源:国际畜牧科技明泽报告